原文标题:What』s wrong with CDP stablecoins on HyperEVM?

原文作者:@stablealt

原文编译:zhouzhou,BlockBeats

编者按:HyperEVM 上的 CDP「稳定币」如 feUSD 和 USDXL 因缺乏强大的套利机制、在 Hyperliquid 中的需求弱以及低借款成本而无法维持 1 美元的锚定价格,导致它们的价格跌至低于 1 美元。Hyperliquid 原生提供杠杆交易,用户不需要 CDP 稳定币。随着空投和积分奖励的耗尽,CDP 代币将失去价值,最终无法持续存在。

以下为原文内容(为便于阅读理解,原内容有所整编):

免责声明:这篇文章并不是针对 HyperEVM 的 CDP 协议进行 FUD 或攻击。

简而言之:CDP 稳定币,如 feUSD 和 USDXL,实际上并不稳定或资本高效。它们缺乏强大的套利机制,使用场景有限,主要用于杠杆交易,而 Hyperliquid 已经原生提供了更好的用户体验和流动性。因此,这些代币的交易价格低于其 1 美元的锚定价格,如果没有像空投这样的激励措施,它们很可能会逐渐消失。

抵押债务头寸(CDP)稳定币承诺提供一种去中心化的替代方案,以取代美元支持的稳定币(如 USD 和 USDT)或中心化的合成美元(如 USDe),但现实往往并不如预期。feUSD、USDXL 和 KEI 是一些尝试效仿 Liquity 的最新例子,但它们都面临着锚定稳定性、可扩展性或激励设计缺陷等严重问题。

本文将分析这些问题所在,付费 KOL 们没有告诉你的事情,以及为什么这些问题不仅仅是成长中的痛苦——它们是结构性的问题。

CDP 设计概述

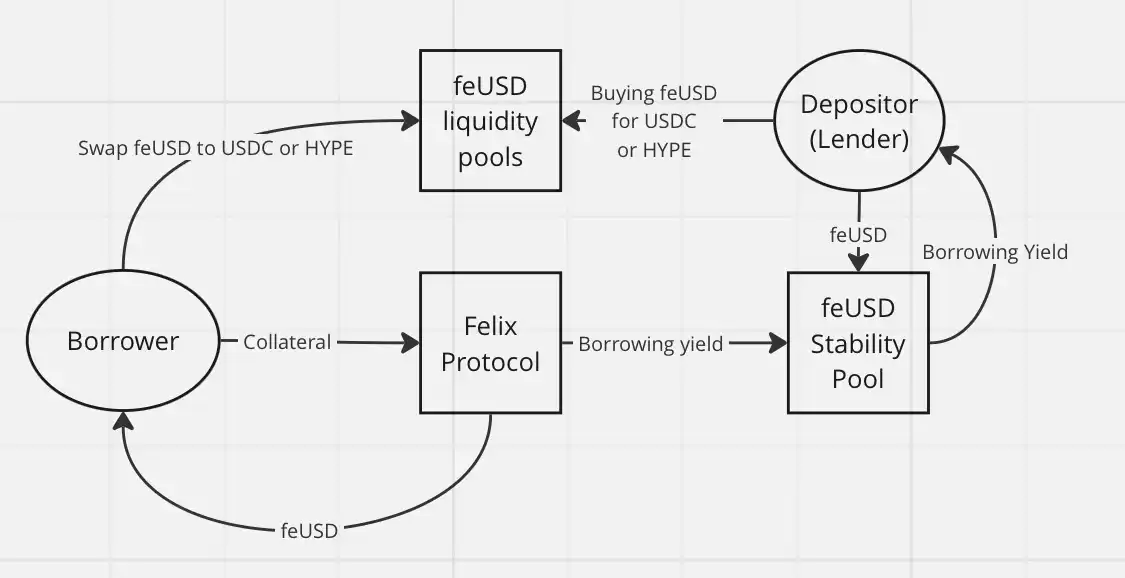

首先来了解一下基本概念:CDP「稳定币」实际上并不是真正的稳定币或「美元」代币。这就是为什么 DAI 被称为「DAI」而不是 USDD 或其他名称。CDP 稳定币以「USD」前缀命名是错误的,可能会误导 DeFi 新手。它们没有套利机制,也没有直接的担保。每个 CDP 代币都是凭空铸造的,可能远低于 1 美元的价值。

要铸造一个 CDP 代币,用户必须锁定价值超过 100% 的抵押品才能借出代币。这就降低了资本效率,限制了增长。为了铸造 1 个代币,你需要锁定超过 1 美元的价值。根据贷款与价值的比例,这个比例可能会更高。

如果不加入重手段的机制,像 Felix 的赎回(当套利者可以偷取某人的抵押品,前提是借款利率太低)或 Dai 的 PSM 模块,CDP 代币根本无法维持与美元的 1:1 锚定,特别是当它们的主要用例是杠杆交易时。

在 DeFi 中,CDP 仅仅是另一种借贷形式。借款者铸造 CDP 稳定币,用它兑换他们认为能超过协议借贷利率的其他资产或收益策略。

发生了什么?

每个人都将他们的 CDP 稳定币换成其他资产,通常是更稳定的中心化资产,如 USDC 或 USDT,或者换成波动较大的资产(例如 HYPE)以进行杠杆交易。持有这些代币没有意义,特别是在你需要支付借款利率的情况下:feUSD 在 Felix 上的借款利率为 7% 的年化收益率(APY),USDXL 在 HypurrFi 上的借款利率为 10.5% 的年化收益率。

以 USDXL 为例:它没有本地的使用场景,用户没有理由持有它。这就是为什么它可以在 0.80 美元、1.20 美元等价格波动——价格不受任何实际套利机制的锚定。它的价格仅仅反映了用户借贷 HYPE 的需求。当 USDXL 的交易价格高于 1 美元时,借款人可以借到更多的 USD;低于 1 美元时,借款人借到的则更少——就这么简单。

feUSD 稍微好一些。Felix 为用户提供了一个稳定池,用户可以从借款费用和清算奖金中获得 75% 的收益,目前年化收益率大约为 8%。这有助于减少价格波动,但像 USDXL 一样,仍然没有强有力的套利机制将 feUSD 牢牢保持在 1 美元。它的价格仍然会根据借贷需求波动。

核心问题在于:购买 feUSD 并将其放入稳定池的用户,本质上是在将他们的 USDC 或 HYPE(通过 Felix)借给铸造 feUSD 的人。这些 CDP 代币没有内在价值。它们只有在与像 HYPE 或 USDC 这样的有价值代币在流动性池中配对时才有价值。

这引入了第三方风险,如果没有空投或其他激励,DeFi 用户实际上没有什么理由去借取没有流动性、没有锚定的代币,比如 feUSD 或 USDXL,或者购买它们作为借款人的退出流动性。既然你可以直接借取像 USDT 或 USDe 这样的稳定币,为什么还要这样做呢?反正你借到的稳定币最终也会转换成其他代币,所以你不需要关心借款资产的去中心化问题。

经典借贷通过货币市场的飞轮机制,比如 Hyperlend,简单得多,而且对最终用户产生相同的经济效应。

CDP 在 HyperEVM 中没有成功的另一个原因是:杠杆交易已经是 Hyperliquid 生态系统的原生功能。在其他链上,CDP 提供去中心化的杠杆交易。而在 Hyperliquid 上,用户只需要使用平台本身,利用带杠杆的永续合约(perps)和出色的用户体验,就无需依赖 CDP 稳定币了。

在有了 Hyperliquid 的情况下,根本不需要通过第三方协议进行杠杆交易。我看到 CDP 唯一的使用场景是用于杠杆农场和 HLP 的循环操作。

总结一下,以下是 HyperEVM 上 CDP「稳定币」表现不佳的原因:

·缺乏强大的套利机制

·在 Hyperliquid 中对 CDP 产品的需求较弱

·低借款成本且没有理由持有 CDP 代币

因此,像 feUSD 和 USDXL 这样的 CDP「稳定币」正交易于低于 1 美元的软锚定价格:feUSD 为 0.985 美元(-1.5%),USDXL 为 0.93 美元(-7%)。

结论:我不认为 CDP 稳定币在 Hyperliquid 生态系统中有任何潜力。用户不需要它们——Hyperliquid 已经提供了更好的用户体验和更深的流动性,原生支持杠杆交易。一旦空投和积分奖励计划耗尽,CDP 代币将失去剩余的使用价值。

Hypurrliquid,不要做退出流动性。

「原文链接」

Leave a Reply